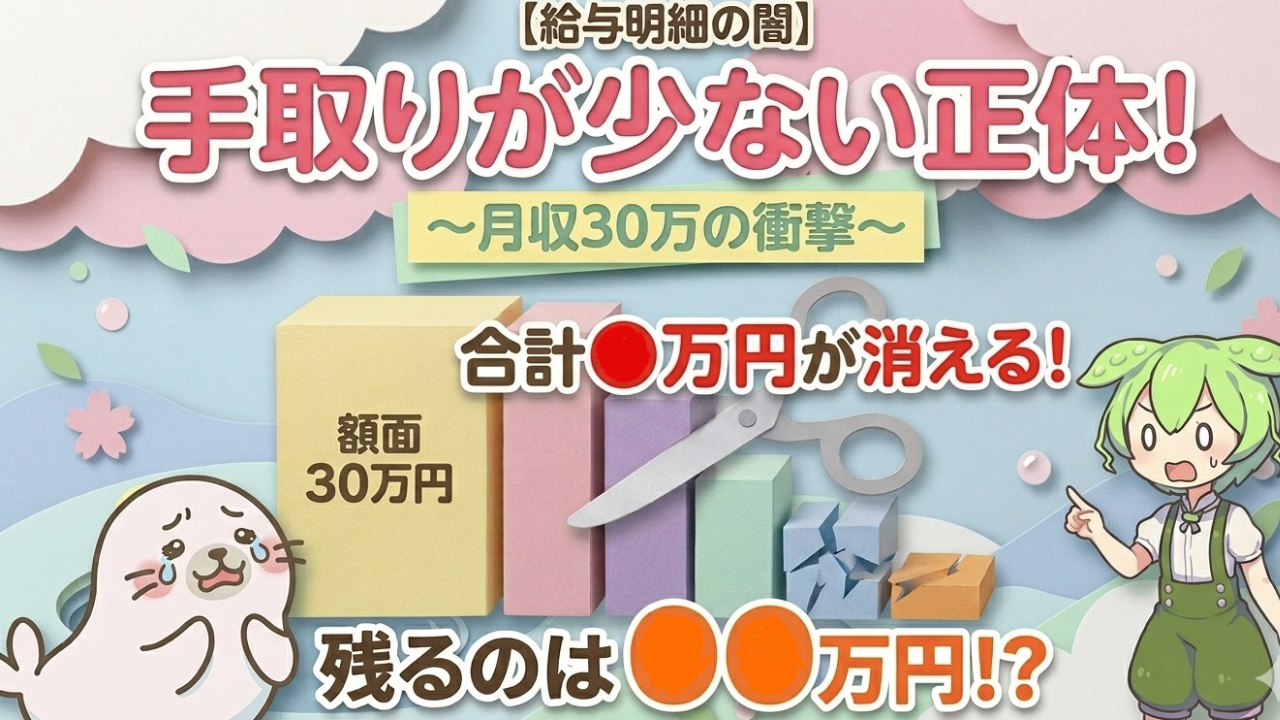

給与明細を見て「なんでこんなに引かれてるんだろう…」と思ったことはありませんか?

月収30万円あっても、毎月手元に残るのは約23万円。つまり7万円近くが自動で引かれているんです。

でも、その中には「知識があれば取り戻せるお金」も含まれています。

今回は、給与明細で引かれている5つのお金の正体と、知らないと驚く落とし穴、そして手取りのリアルなシミュレーションをわかりやすく解説します。

給与明細で引かれている5つのもの

まずは全体像を確認しましょう。

| 種類 | 納め先 | 目的 |

|---|---|---|

| ① 所得税 | 国 | 国への税金。年末調整・確定申告で精算 |

| ② 住民税 | 都道府県・市区町村 | 地域への税金。前年の収入をもとに翌年払い |

| ③ 健康保険料 | 健康保険組合など | 医療費3割負担のための保険。会社が半額負担。子ども・子育て支援金・介護保険料(40歳以上)を含む場合あり |

| ④ 厚生年金保険料 | 日本年金機構 | 老後の年金のための積立。会社が半額負担 |

| ⑤ 雇用保険料 | 国(ハローワーク) | 失業・育休・介護休業などの給付金のための保険 |

① 所得税|仮払いして、あとで調整する税金

所得税は、毎月の給与から「だいたいこれくらい」という金額を仮で引いておく仕組みになっています。

1年間の終わりに年末調整や確定申告で精算し、払いすぎていた場合は還付金(お金が戻る)として受け取れます。

所得税が戻ってくる主なケース

- 年の途中で扶養家族が増えた

- 医療費が10万円を超えた(医療費控除)

- ふるさと納税をした(寄附金控除)

- 住宅ローンを組んだ(住宅ローン控除)

ちゃんと申告するだけで取り戻せるお金がある、それが確定申告や年末調整の本当の意味です。

② 住民税|”翌年払い”が落とし穴

住民税は、自分が住んでいる都道府県と市区町村に納める税金です。

大きな特徴は、「去年の収入をもとに計算されて、翌年に払う」という点。

たとえば、育休・休職・退職で収入が減った年でも、前年の収入が多ければ住民税の請求がまとまってきます。

⚠️ 手取りがゼロになっても、住民税の請求は来ます。収入が大きく変わるライフイベントの前後は特に注意が必要です。

③ 健康保険料|実は”上乗せ”されているものがある

健康保険料は、病院に行ったときに3割負担で済むための保険です。

ただし、健康保険料には近年2つのものが上乗せされています。

子ども・子育て支援金(2026年度〜)

2026年度から、子ども・子育て支援金が健康保険料に上乗せされて徴収されるようになりました。金額は月数百円程度が目安ですが、「なんか増えた」と感じたらこれが理由かもしれません。

介護保険料(40歳から)

40歳になると、介護保険料が健康保険料に上乗せされて引かれ始めます。介護が必要になったときの給付金を支える保険で、知らないと明細を見て驚くことがあります。

⚠️ 30代の方は、40歳になったタイミングで手取りが少し減ることを覚えておきましょう。

会社が半額負担してくれている

健康保険料・介護保険料・厚生年金保険料は、会社があなたと同じ金額を負担してくれています。自営業の方は全額自己負担なので、会社員はその点でとても恵まれています。

④ 厚生年金保険料|老後の年金のための積立

厚生年金保険料は、老後にもらえる年金のための積立です。会社が半額負担してくれているため、実際には自分が払っている2倍の金額が積み立てられています。

給与が上がると社会保険料も上がるため、昇給しても手取りがあまり増えないと感じる原因のひとつになっています。

⑤ 雇用保険料|もしものときのための小さな保険

雇用保険料は5つの中で最も少なく、給与の約0.6%程度です。月収30万円なら月約1,800円ほど。

この保険があることで、以下のような給付金を受け取れます。

- 失業給付(会社を辞めたとき)

- 育児休業給付金(育休を取ったとき)

- 介護休業給付金(介護で休んだとき)

金額は小さくても、いざというときを支える大切な保険です。

月収30万円の手取りシミュレーション(目安)

| 項目 | 金額(目安) |

|---|---|

| 月収(額面) | 300,000円 |

| ① 所得税 | ▲ 約8,000円 |

| ② 住民税 | ▲ 約15,000円 |

| ③ 健康保険料 (子ども・子育て支援金含む) |

▲ 約15,000円 |

| ④ 厚生年金保険料 | ▲ 約27,000円 |

| ⑤ 雇用保険料 | ▲ 約1,800円 |

| 手取り | 約233,000円 |

※金額は扶養状況・加入している健康保険組合・年齢(介護保険料の有無)によって変わります。あくまでも目安としてご参照ください。

知識があれば手取りは増やせます

5つの引かれるお金のうち、所得税と住民税は工夫次第で減らすことができます。

- ふるさと納税…2,000円の自己負担で返礼品がもらえて税金も減る

- 医療費控除…年間の医療費が一定額を超えると控除を受けられる

- 住宅ローン控除…住宅購入者が税金を取り戻せる制度

- 年末調整・確定申告…払いすぎた税金が戻ってくる機会

「なんとなく引かれてる」から「意味を理解して、取り戻せる部分は取り戻す」へ。それだけで毎月の手取りは変わってきます。

まとめ

| 種類 | ポイント |

|---|---|

| ① 所得税 | 確定申告・年末調整で取り戻せる場合あり |

| ② 住民税 | 前年収入で決まる。収入が減っても請求はくる |

| ③ 健康保険料 | 子育て支援金・介護保険料(40歳〜)が上乗せされる場合あり |

| ④ 厚生年金保険料 | 老後の年金のため。会社が半額負担 |

| ⑤ 雇用保険料 | 失業・育休などの給付金を支える保険 |

給与明細の”謎の数字”が、少しスッキリしたでしょうか?

詳しい節税の話は、YouTubeチャンネル「ものぐさあざらし」でも動画で解説しています。ぜひあわせてご覧ください。

※本記事の内容は情報提供を目的としており、税務申告や投資判断はご自身の責任において、または管轄の税務署・税理士にご相談のうえ行ってください。

コメント