こんにちは、ものぐさあざらしです🦭

2026年になって、新NISAの非課税枠がまたリセットされました。

「去年から始めようと思っていたのに、なんとなくズルズルしてしまった……」

「今さら始めても、もう遅いんじゃないか?」

そんなふうに感じている方、実は結構いらっしゃるんじゃないでしょうか。

結論から言うと、今から始めても全然遅くありません。

今日は、新NISAの基本的なしくみをおさらいしながら、「2026年の今から始めた場合、20年後にどうなるか」を、手堅い数字を使ってゆっくりお話しします。

難しい専門用語はできるだけ使わないので、お茶でも飲みながら気軽に読んでみてください☕

そもそも新NISAって何?「最強の貯金箱」と呼ばれる理由

新NISAを一言で言うと、「どれだけ儲けても、税金を取られない貯金箱」のことです。

普通、投資で100万円の利益が出たら、約20万円は税金として持っていかれます。せっかく増やしたのに、もったいないですよね。

でも、NISA口座の中で増えたお金には、この税金が0円になるんです。

この「最強の貯金箱」の中には、2つのポケットがあります。

2つのポケット:「つみたて投資枠」と「成長投資枠」

① つみたて投資枠(年間120万円まで)

名前の通り、コツコツ積み立てる専用のポケットです。

毎月1万円でも3万円でも、自分の決めた金額を自動で買い付けしてくれます。一度設定してしまえば、あとは放置でOK。

ものぐさな私にとって、「設定したら寝ていられる」という点は、本当にありがたい仕組みです🦭

投資できる商品は、金融庁が厳しくチェックした手数料の安いものだけ。初心者にも安心な設計になっています。

② 成長投資枠(年間240万円まで)

こちらは自由派のポケットです。

日本株・海外株・投資信託など、好きなものを好きなタイミングで買えます。積み立ても一括購入も可能です。

2つ合わせると、年間で最大360万円まで入れられます。

「360万円なんて用意できない」という方へ

大丈夫です、私もそんな大金は一気に用意できません。

この360万円というのは「このポケットの最大サイズ」であって、無理に全部使う必要はありません。

大切なのは、一生を通じて使える合計の枠、1,800万円のほうです。これを10年・20年・30年と、自分のペースでゆっくり埋めていければいいんです。

なお、1,800万円のうち「成長投資枠」で使えるのは最大1,200万円まで、というルールだけ、頭の片隅に置いておいてください。

お金を引き出したくなったら?「枠の復活」という安心機能

「途中で大きな買い物が必要になったら?」という心配もありますよね。

新NISAには、売却すると翌年に非課税枠が復活するというしくみがあります。たとえばマイホームの頭金に300万円分を売却したとしても、その分の枠が翌年また使えるようになります。

人生のいろんなタイミングに合わせて、出したり入れたりが自由にできる。ライフスタイルに寄り添った設計だなあと感じます。

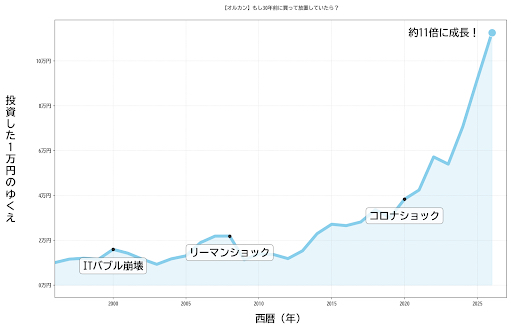

では実際、いくら増えるの?20年後のシミュレーション

ここが一番気になるところですよね。具体的に数字で見てみましょう。

| 金額 | |

|---|---|

| 自分が積み立てた元本 | 720万円 |

| 20年後の合計 | 約1,233万円 |

| 増えた利益分 | 約513万円 |

| NISAで節約できた税金 | 約100万円 |

元本720万円が、20年後には約1,233万円に。しかも、増えた約513万円に本来かかるはずの税金(約100万円)が、NISAならまるごと0円です。

この浮いた100万円で、豪華な旅行に何度も行けてしまいますね✈️♨️

「年利5%って本当に現実的なの?」という疑問にお答えします

「銀行の金利は0.0何%なのに、5%なんて怪しい」と感じるのは、とても正直な感覚だと思います。

でもこの5%、実は過去の実績から見るとむしろ控えめな数字なんです。

世界中の会社にまとめて投資した場合、これまでの30年間で年平均7〜10%程度の成績があったと言われています。もちろん下がる年もありましたが、長期で持ち続けた人はしっかりと資産を増やせてきた歴史があります。

それを踏まえると、「5%」というのは現実的かつ手堅い想定と言えます。

「最も投資で成功しているのは、設定したことを忘れて放置していた人だった」

毎日株価を眺めて一喜一憂するのは、正直疲れます。大切なのは高い利回りを追いかけることではなく、現実的な波にどれだけ長く乗り続けられるか、なんだと思います。

放置が得意なものぐささんには、むしろ向いている投資スタイルかもしれません🦭

まとめ:今日が一番早い「始め時」

今回のポイントをまとめます。

- 非課税のメリット:投資の利益にかかる約20%の税金が0円になる

- 枠の再利用:売却すると翌年に非課税枠が復活する

- 生涯投資枠:一人あたり最大1,800万円(成長投資枠は1,200万円まで)

- 現実的な運用利回り:年利5%は過去の実績(世界株など)から見て手堅い想定

「始めようと思っていたのに乗り遅れた」と感じているなら、今日がその第一歩です。完璧なタイミングなんてありません。思い立った今が、一番早い始め時ですよ。

次回は、「結局、何を買えばいいの?」という疑問に答えるべく、投資信託と株式の違いについてゆっくりお話しします。

もっと詳しく勉強したい方は、私の楽天ルームにおすすめの本も載せていますので、ぜひ覗いてみてください📚

それでは、また🦭

📈 NISAで投資を始めるなら:

[初心者も安心!サポート充実の【DMM 株】(PR)

![]() ]

]

※ 本記事は情報提供を目的としたものです。投資にはリスクが伴います。実際の投資判断はご自身の責任のもとで行ってください。

コメント